برنامج التدريس

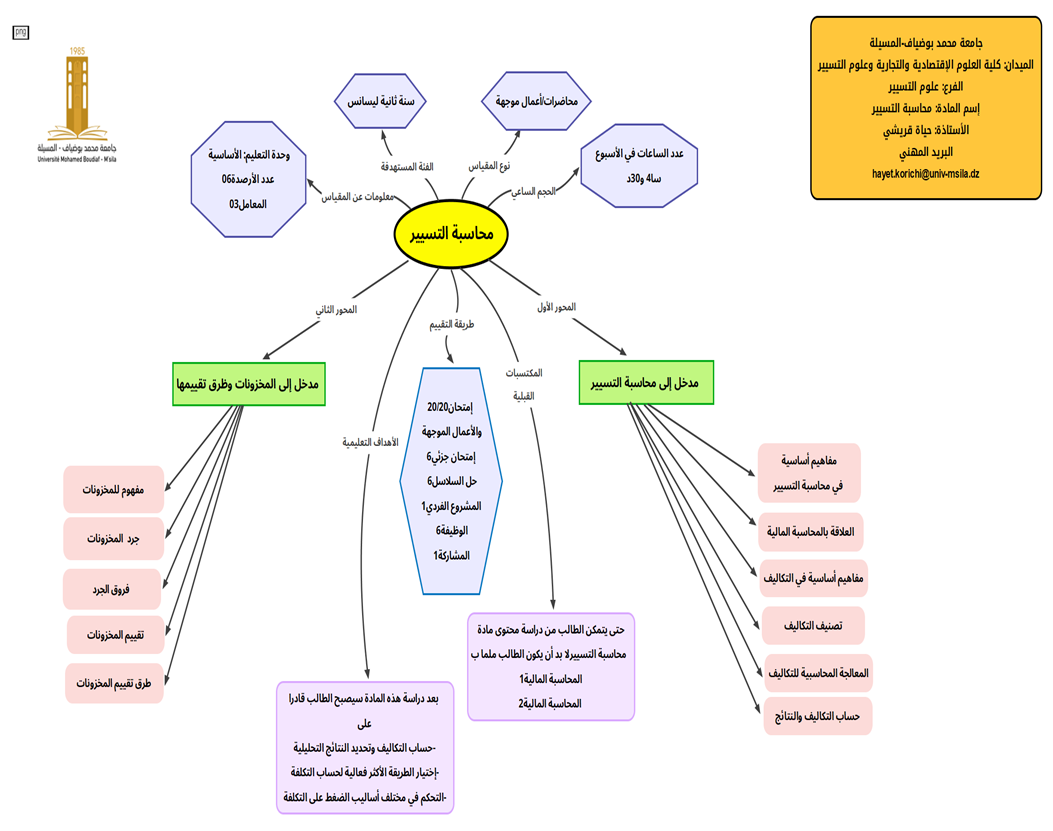

المحور الأول: مدخل إلى محاسبة التسيير

-التعريف والتطور التاريخي لمحاسبة التسيير

-أهمية محاسبة التسيير، أهدافها ومقوماتها

-العلاقة بين محاسبة التسيير والمحاسبة المالية

-مدخل إلى التكاليف (التمييز بين المفاهيم المختلفة كالمصروف، التكلفة، العبئ وسعر التكلفة)

-التصنيفات المختلفة للتكاليف

-الطرق المعتمدة في محاسبة التسيير

المحور الثاني: مدخل إلى المخزونات وطرق تقييم المخزون (FIFO,CMUP)

-مدخل للمخزونات؛ مفهومها، أصنافها، مستويات المخزون.

-جرد المخزونات (مفهوم الجرد، أهميته، أنواعه)

-فروق الجرد (حالات عملية)

-طريقة التكلفة الوسطية المرجحة CMP

-مميزات وعيوب طريقة التكلفة الوسطية المرجحة

-طريقة الوارد أولا الصادر أولا FIFO

-مميزات وعيوب طريقة الصادر أولا الوارد أولا

المحور الثالث: طريقة التكلفة الكلية حسب الأقسام المتجانسة

-طريقة التكلفة الكلية؛ مفهوم الطريقة ومبدؤها

-الفصل بين المصاريف المباشرة وغير المباشرة

-حساب التكاليف وسعر التكلفة حسب طريقة التكلفة الكلية في مؤسسة تجارية وفي مؤسسة صناعية (إنتاجية)

-طريقة الأقسام المتجانسة أو مراكز التحليل (المفهوم والأهمية)

-توزيع المصاريف غير المباشرة وحسابها حسب طريقة مراكز التحليل

-حساب التكاليف والنتيجة (تكلفة الشراء، تكلفة الإنتاج، سعر التكلفة، النتيجة التحليلية)

-معالجة المنتجات نصف المصنعة

-معالجة المنتجات الجارية

معالجة الفضلات والمهملات

العلاقة بين نتيجة المحاسبة المالية ونتيجة المحاسبة التحليلية (حالة عملية)

المحور الرابع: طريقة التكاليف المتغيرة

-مفهوم التكاليف الثابتة، التكاليف المتغيرة والتكاليف شبه الثابتة وشبه المتغيرة

-طرق الفصل بين التكاليف الثابتة والمتغيرة

-حساب النتيجة حسب طريقة التكلفة المتغيرة

-التحليل التفاضلي: خطوات حساب التكاليف النسبية (البسيطة والمطورة)

المحور الخامس: طريقة التحميل العقلاني للتكاليف الثابتة

-مفهوم طريقة التحميل العقلاني للتكاليف الثابتة

-أهمية أو فائدة طريقة التحميل العقلاني للتكاليف الثابتة

-المبدئ الأساسي لطريقة التحميل العقلاني

-معامل التحميل العقلاني

-معادلة التكلفة بالتحميل العقلاني

-فروق التحميل العقلاني

-ايجابيات وسلبيات طريقة التحميل العقلاني للتكاليف الثابتة

-تحميل التكاليف الثابتة للأقسام المتجانسة

المحور السادس: طريقة التكلفة المعيارية والمحددة سلفا

-تعريف التكاليف المعيارية

-طرق التكاليف المعيارية

مكونات التكاليف المعيارية (المعيار، معايير التكلفة، معايير الأداء)

-التكلفة المعيارية وأهدافها

-أهم مراحل حساب التكلفة المعيارية

-حساب الأعباء المباشرة وغير المباشرة

-كيفية حساب وتحليل الإنحرافات في التكلفة المعيارية

المحور السابع: طريقة التكلفة الهامشية؛

-مفهوم التكلفة الهامشية أو الحدية

-مكونات التكلفة الهامشية

-حساب التكلفة الهامشية (التكلفة الكلية والتكلفة الحدية والتكلفة المتوسطة، إلخ)

-سياسة التسعير التفاضلي

المحور الثامن: طريقة التكلفة القائمة على أساس الأنشطة؛

-مفهوم وأهمية طريقة التكاليف المبنية على أساس الأنشطة

-مفاهيم متعلقة بالأنشطة (الموارد، الأنشطة، مولد التكلفة، المخرجات، موضوع القياس للتكاليف، المسار)

-الخطوات الأساسية لطريقة التكاليف المبنية على أساس الأنشطة

-تحليل الأنشطة وتكاليفها

-تخصيص تكاليف الانشطة على المنتجات

-حالات عملية شاملة

المحور التاسع: طريقة التكلفة المستهدفة؛

-مفهوم التكلفة المستهدفة وسياق عملها

-المبادئ الأساسية للتكلفة المستهدفة

-تحديد التكلفة المستهدفة

-سياسات تخفيض التكلفة

استخدامات طريقة التكلفة المستهدفة

المحور العاشر: طريقة التكلفة المخفية

-مفاهيم أساسية حول طريقة التكلفة الخفية

-ممونات التكلفة الخفية

-مؤشرات التكلفة الخفية

-نمودج SOF (Social, Organi sationnel, Financier) لحساب التكلفة الخفية

-خصائص طريقة التكلفة الخفية