المعايير المحاسبية الدولية/ Tic2024/ الدكتور بوسعدية مسعود/ SEGC

مخطط الموضوع

-

-

في ظل تسارع التحولات الاقتصادية العالمية والنمو الكبير للتجارة الدولية، وتطور وانفتاح الأسواق المالية الدولية، نتيجة عولمة الاقتصاد وتطور نظم المعلومات والتكنولوجيا ، ونظرا لتوسع المشاكل المحاسبية الدولية نتيجة التباين في الممارسات والإجراءات والمعالجات المحاسبية من دولة إلى أخرى، أصبح للمعايير المحاسبية الدولية (IAS/IFRS) دور جوهري وبارز في تحقيق التوحيد المحاسبي العالمي الذي يوفر ميزات تعزّز من تنافسية المنشآت في مجال التمويل والاستثمار، وجذب المستثمرين ورؤوس الأموال، ويضمن أيضا استقرارها واستمرارها في السوق العالمي. وتعتبر المعايير المحاسبية الدولية (IAS IFRS) من أكثر المجالات انتشارا وتطبيقا وتَبَليا في العالم، فهي تتميز بالمرونة والتغيير الدائم إصدار، تعديل أو إلغاء معيار ) نتيجة التغييرات الاقتصادية.

-

منتدى

الجامعة: جامعة محمد بوضياف –المسيلة-

الكلية: كلية العلوم الاقتصادية والتجارية وعلوم التسيير

قسم: العلوم المالية والمحاسبة

المقياس: المعايير المحاسبية الدولية

الفئة المستهدفة: السنة الثانية ليسانس مالية ومحاسبة

وحدة التعلم: أساسية

الرصيد: 07

المعامل: 02

نمط التعليم: حضوري وعن بعد

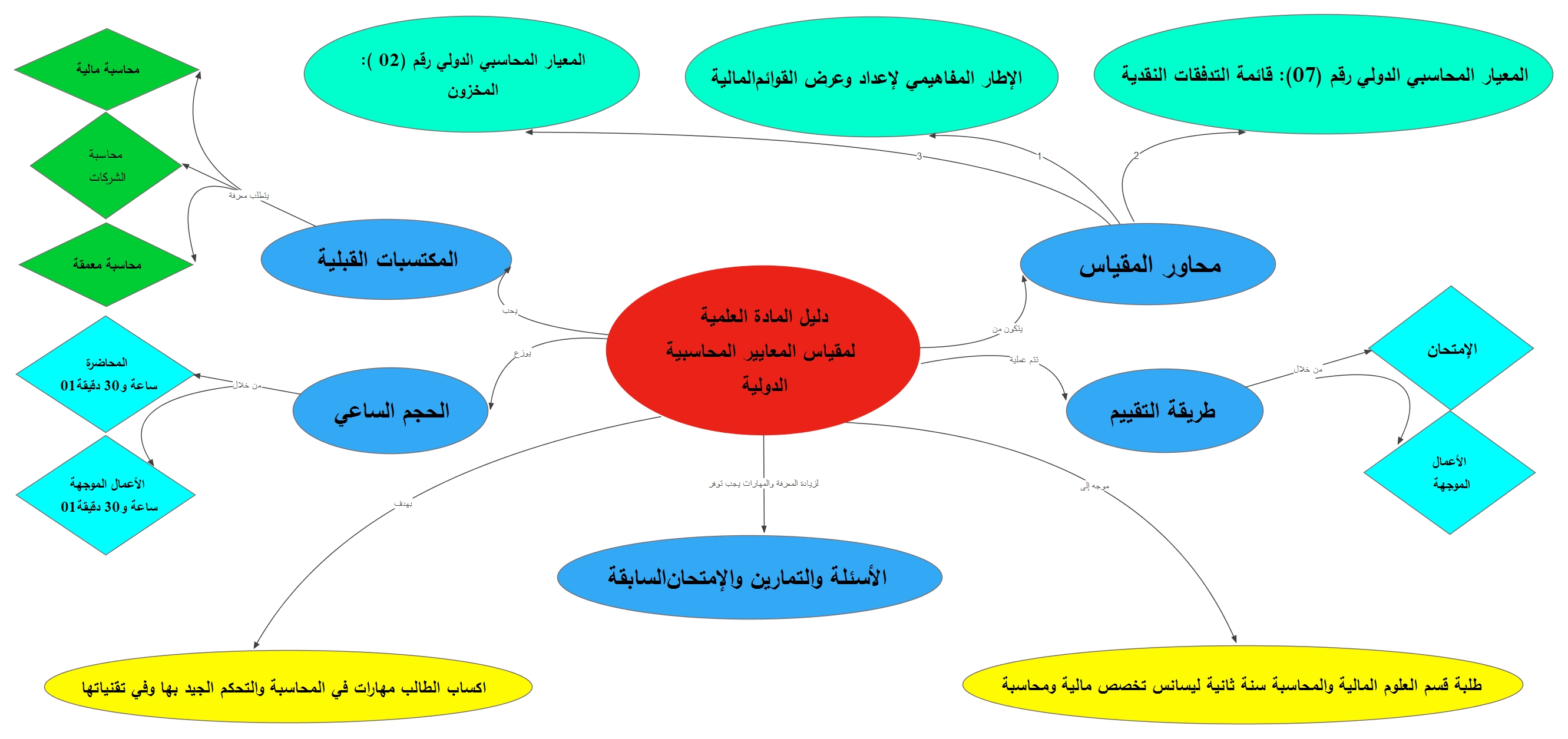

الحجم الساعي (السداسي): 14 أسبوع (21 ساعة محاضرة، 21 ساعة أعمال موجهة)

الحجم الساعي (الأسبوعي): ساعة ونصف (محاضرة) ، 01سا30د (أعمال موجهة).

مكان التدريس للمحاضرة: CL02

مكان التدريس للأعمال الموجهة: B01، B02، B03، B04، B05

طريقة التقييم: تقييم مستمر+ إمتحان نهائي ويقاس معدل المادة بالوزن الترجيحي للدروس (60%) والأعمال الموجهة (40%)

الأستاذ: بوسعدية مسعود ، messaoud boussadia

التواصل يكون عبر الاميل: messaoud.boussadia@univ-msila.dz

المرافقة والإشراف والمكان: يكون التواصل مع الطلبة خلال الأسبوع عبر الوسائط أو عبر البريد الإلكتروني، أما بالنسبة للتواصل المباشر والحضوري يكون خلال أيام التواجد بالجامعة: الأحد-الاثنين (08.00-13.30)

المكان: قاعة الأساتذة -

منتدى

يمكن دراسة مادة معايير المحاسبة الدولية من معرفة الهدف من إصدار كل معيار على حدى ومضمونه ونطاق تطبيقه حسب خصوصية العمليات الاقتصادية للمؤسسات، بدءا بمعرفة الإطار التصوري للمحاسبة الدولية إلى الهيئات المتخصصة في إعداد وإصدار معايير التقارير المالية الدولية إلى مضمون ونطاق تطبيق أهم المعايير ذات العلاقة بما اكتسبه الطالب، حيث سيكون الطالب بعد اكتساب معارف المادة قادرا على:

- التعرف على سياق نشأة وتطور المحاسبة الدولية ومعايير المحاسبة الدولية.

- التعرف على الإطار التصوري للمعايير المحاسبة الدولية.

- فهم أعمق للمبادئ المحاسبية وكيفية تطبيقها على التقارير المالية.

- التعرف على المعالجة المحاسبية لعرض القوائم المالية.

- التحكم في أساسيات المعالجة المحاسبية للمخزونات، والتدفقات النقدية. -

منتدى

حتى يكون الطالب قادرا وفهم محتوى مقياس المعايير المحاسبية يجب عليه أن يكون ملما بمكتسبات مادة المحاسبة المالية 01 ومادة المحاسبة المالية 2.

-

منتدى

-

الإفادة

- مجلس معايير المحاسبة الدولية (IASB)، ترجمة الهيئة السعودية للمحاسبين القانونيين (2020) المعايير الدولية للتقرير المالي، الهيئة السعودية للمحاسبين القانونيين الرياض المملكة العربية السعودية.

- طويرات رابح، المعايير المحاسبية الدولية، دار المتنبي، المسيلة، الجزائر، 2023.

- BOUBIR D. (2016). 50 cas pratiques en SCF et IAS-IFRS. Collection comptabilité financière, Algérie.

- Dubé M. (2018). Normes comptables IFRS - Fiches techniques. Editions JFD, CANADA.

- Kieso D. E., Weygandt, J. J. Warfield, T. D. (2020) Intermediate Accounting IFRS. 4th Edition. John Wiley & Sons.

-OBERT R. (2017). Pratiques des normes IFRS: références et guide d'application.6 -ème édition, DUNOD, Paris, France.

- Picker, R., Clark, K., Dunn, J., Kolitz, D., Livne, G., Loftus, J., & Van der Tas, L. (2019) Applying IFRS standards. John Wiley & Sons.

- www.focusifrs.com.

- www.iasplus.com.

- www.ifrs.org.- www.l-expert-comptable.com

-