مقدمة

«

«مكتسبات قبلية: »

»

نظريات القانون الدستوري( نظرية الدساتير)

القانون الاداري( التنظيم الاداري/ النشاط الاداري).

تعتبر الأموال العمومية من أهم الوسائل التي تعتمد عليها الدولة لضمان السير الحسن للمرافق العمومية و تحقيق التنمية في شتى مجالاتها الاقتصادية والاجتماعية، لذلك فهي الحجر الأساس في تنفيذ السياسات العمومية وعصب الحياة العامة للمجتمع، وعليه فتسيير المالية العمومية مسألة جد حساسة ويجب أن تحظى بتأطير قانوني يضمن الفاعلية والنجاعة وتحقيق الأهداف المخطط لها بعيدا عن كل مظاهر التبذير والتبديد والاختلاس.

ونتيجة لذلك سعت معظم الدول إلى دسترة المالية العمومية لضمان تأطير العلاقة الوظيفية بين السلطتين التشريعية والتنفيذية في مجال تسيير ورقابة ميزانية الدولة هذا من جهة، ومن جهة أخرى ضمان الحقوق الدستورية للأفراد في مجال التنمية وتحقيق العدالة الاجتماعية ولاسيما مسألة احترام قواعد فرض الضريبة و ضمان التوزيع العادل للثروة.

وفي هذا الصدد توجه المؤسس الدستوري الجزائري إلى ترقية النصوص المؤطرة لمالية الدولة لتصبح ذات قيمة معيارية دستورية من خلال ما تضمنه دستور 1976 ، حيث تم تعزيز الرقابة البرلمانية على ميزانية الدولة من خلال منح المجلس الشعبي الوطني صلاحيات التصويت على مشروع الميزانية وكذا المصادقة على قانون ضبط الميزانية، ليتم فيما بعد صدور القانون 84/17 المتعلق بقوانين المالية، ليشهد هذا الأخير العديد من التعديلات بهدف تمكين البرلمان من صلاحياته في مراقبة استعمال الأموال العمومية، ولأجل إضفاء مرونة في التسيير نظرا لتحولات وظائف الدولة ولاسيما تدخلها في النشاط الاقتصادي.

مع ضرورة الإشارة أن القانون 84/17 رغم انه كان يعتبر قانون إطار لقوانين المالية إلا انه يبقى مجرد قانون عادي مثله مثل أي قانون، حيث انه يمكن لقوانين المالية أن تعدل أحكامه أو تلغيها، وعليه لا يمكن القول أن القانون 84-17 المتعلق بقوانين المالية انه قانون عضوي لان دستور1976 لم ينص على إمكانية التشريع بموجب قوانين عضوية أصلا، كما لم ينص على ضرورة إصدار قانون خاص يؤطر قوانين المالية، فالقانون 84-17 جاء نتيجة اتفاق سياسي بين البرلمان والحكومة.

ليؤكد فيما بعد التعديل الدستوري لسنة 1996 والذي تضمن جملة من الإصلاحات السياسية والاقتصادية على ضرورة الارتقاء بالقانون المتعلق بقوانين المالية إلى مصف القوانين العضوية، حيث صدر القانون العضوي 18/15 المتعلق بقوانين المالية، مكرسا لمشروع إصلاح النظام الميزانياتي القائم على النتائج وتقييم الأداء، وفقا لنظم التسيير العمومي الحديث والذي يقضي بالمرونة والصدق والشفافية في التسيير، وتعزيز سلطة البرلمان في مجال المصادقة على الميزانية ومراقبة تنفيذها، ولاسيما تحديد أجال وإجراءات تقديم مشروع قانون المالية للسنة وبنيته و إثرائه بملاحق تفسيرية وتقارير وجداول تساعد نواب البرلمان في إجراء مناقشة مستفيضة لميزانية الدولة، وتحديد مضمون قانون تسوية الميزانية والآجال والإجراءات المتعلقة بتقديمه والتصويت عليه لتفعيل دور البرلمان في تقييم عمل الحكومة. [1]

وفي إطار استكمال الإصلاحات المتعلقة بعصرنة نظام الميزانية تم إصدار القانون 23/07 المتعلق بقواعد المحاسبة العمومية والتسيير المالي، والذي ألغى بدوره القانون 90/21 المتعلق بالمحاسبة العمومية، بهدف إعطاء صورة واضحة ومقروءة حول الذمة المالية للدولة والوصول إلى الأهداف المنشودة المتعلقة بالرقابة وتقييم نوعية التسيير.

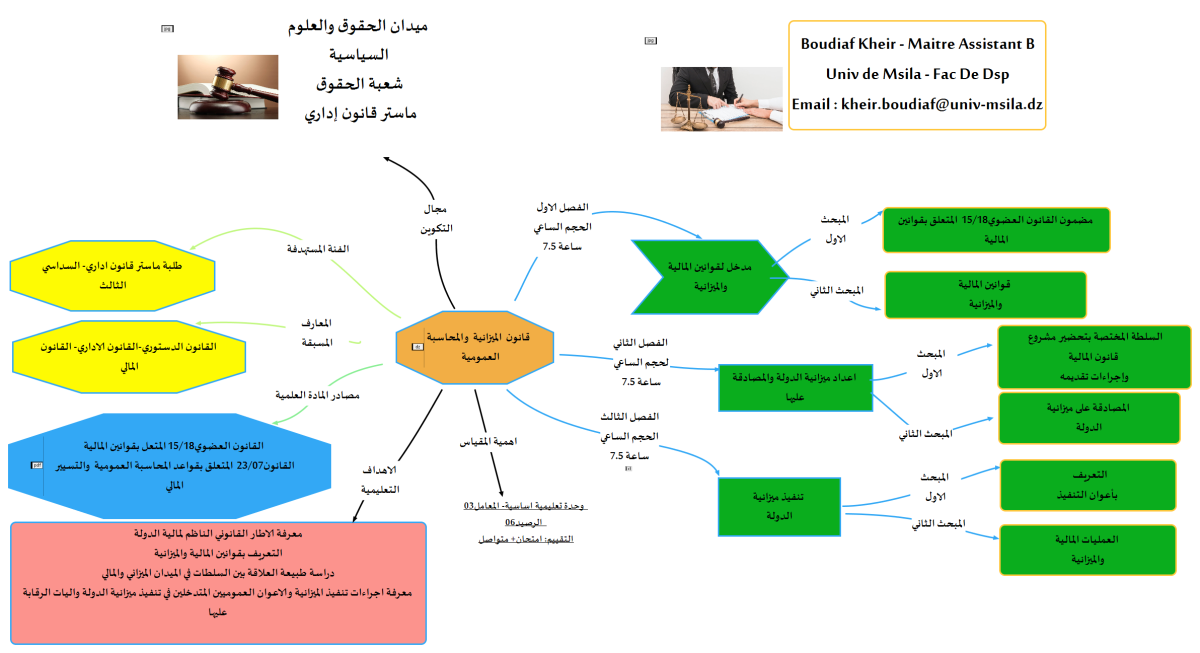

بناء على ما سبق، والتزاما بالبرنامج المفصل الخاص بالمقياس، ستتضمن هذه المحاضرة الى تحديد مضمون القانون العضوي 18/15 باعتباره قانون اطار لتسيير مالية الدولة، وكذا التعريف بأهم القواعد والمبادئ المستحدثة في مجال التسيير العمومي(المبحث الاول)، بالاضافة الى ذلك الاحاطة بمختلف المفاهيم المرتبطة بقوانين المالية والميزانية والمبادئ الاساسية المتعلقة باعدادها (المبحث الثاني).