الصيرفة الإسلامية / العلوم الاقتصادية/ Tic2024/ مشتر فطيمة

Topic outline

-

-

Forum

-

-

يعتبر مقياس " الصيرفة الإسلامية" من المقاييس المهمة للسنة ثالثة علوم اقتصادية تخصص الاقتصاد النقدي والبنكي، والذي يقع ضمن الوحدة الأساسية حيث يجب على الطالب الالمام به، لكونه يرتبط ارتباطا وثيقا بتخصصات العلوم الاقتصادية والتجارية وعلوم التسيير سواء على مستوى ليسانس أو الماستر، فضلا عن ذلك يكتسب المقياس أهمية من الواقع الاقتصادي حيث تزايد هذا الاهتمام في الآونة الأخيرة بالصيرفة الإسلامية خاصة في ظل التوجه نحو اعتماد التمويل الاسلامي في تمويل التنمية الاقتصادية، إضافة إلى حاجات المجتمعات الإسلامية إلى جهاز مصرفي يقوم على مبادئ وأحكام الشريعة ا الإسلامية.

فالصيرفة الإسلامية تعمل طبقا لإحكام الشريعة الإسلامية فتقوم بحفظ الأموال واستثمارها وكذا توفير التمويلات اللازمة للمستثمرين، بعيدا عن شبهة الربا في جميع تعاملاته المصرفية والاستثمارية، من خلال تطبيق مفهوم الوساطة المالية القائمة عل المشاركة في الربح والخسارة. وتركز أيضا على تحقيق الرخاء والنماء والأمن الاقتصادي وتحقيق المساواة للمجتمع بأكمله.

-

الجامعة

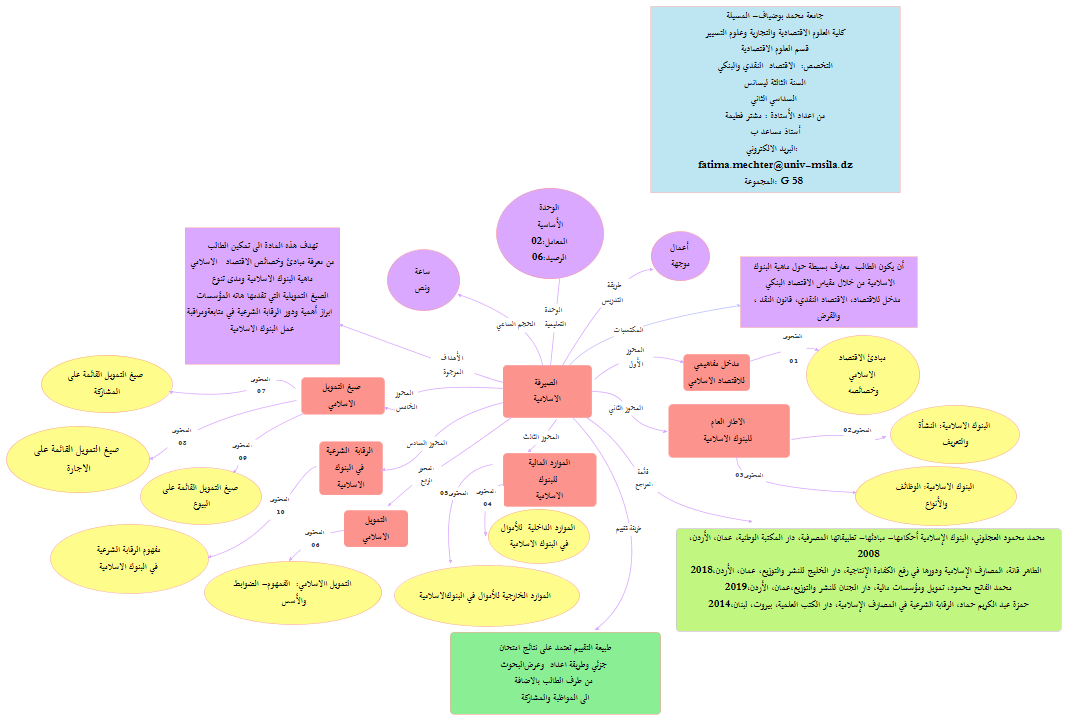

جامعة محمد بوضياف- المسيلة

الكلية

كلية العلوم الاقتصادية والتجارية وعلوم التسيير

القسم

العلوم الاقتصادية

التخصص

الاقتصاد النقدي والبنكي

الفئة المستهدفة

السنة الثالثة ليسانس

السداسي

الثاني

المقياس

الصيرفة الإسلامية

المعامل

02

الرصيد

06

الوحدة

الأساسية

الحجم الساعي للسداسي

15 أسبوع

الحجم الساعي الأسبوعي

1.5 ساعة أسبوعيا

مكان التدريس

قاعة التدريس (I 07) من الساعة 9:30-----11:00

نوع التقييم

60% امتحان و40% تقييم مستمر

لغة التدريس

العربية

السنة الجامعية

2023-2024

-

الأستاذة: مشتر فطيمة

الرتبة: استاذ مساعد قسم " ب"

قسم العلوم الاقتصادية، كلية العلوم الاقتصادية والتجارية وعلوم التسيير، جامعة المسيلة

البريد الالكتروني: fatima.mechter@univ-msila.dzأوقات التواجد في الكلية: قاعة الأساتذة على مستوى القسم يوم الأربعاء ابتداءا من الساعة 11:00 صباحا إلى غاية 14:00

-

-

Forum

-

Chat

-

Wiki

-

-

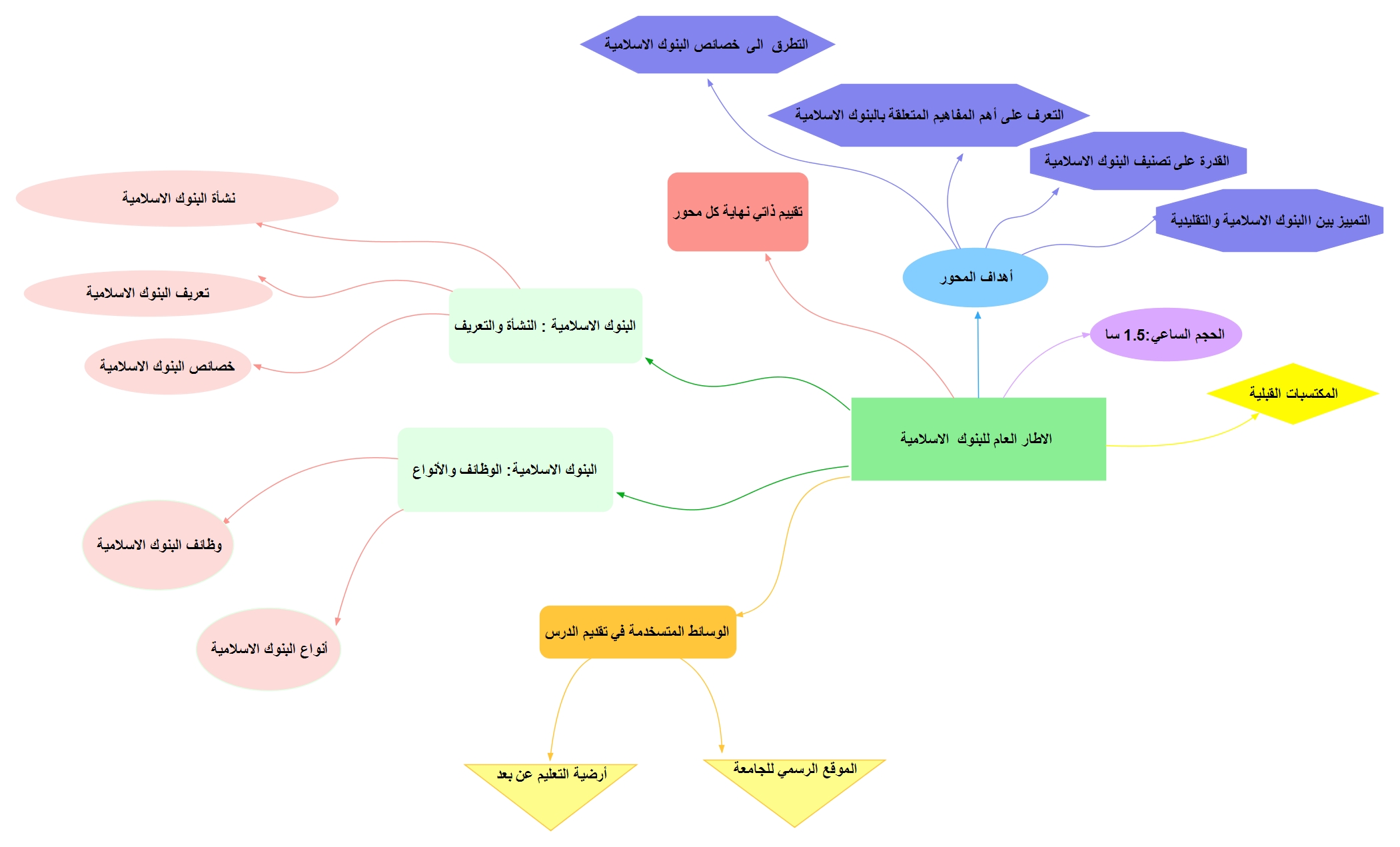

الأهداف العامة: بعد دراسة هذا المقياس يكون الطّالب قادرا على معرفة وفهم كيفية العمل المصرفي في البنوك الإسلامية

الأهداف الخاصة: سيكون الطالب ملما بأهداف المقياس بناءا على مستويات بلوم المعرفية:

1. مستوى المعرفة والتذكر: من خلال هذا المستوى سيكون الطالب قادرا على استحضار واستدعاء ما لديه من مكتسبات قبلية ومعلومات مخزونة في الذاكرة تتعلق بالاقتصاد البنكي والاقتصاد النقدي، حيث يقوم باستذكار الإطار المفاهيمي للبنوك الإسلامية ولا سيما ما تعلق منها بــــ: مفهوم البنك الإسلامي خصائصه وأهميته، كما يمكن هذا المستوى الطالب من تلقي مواضيع في ميدان الصيرفة الإسلامية وفهمها، كما يمكننا نحن كأساتذة من تحديد التفاوت المتواجد عند الطلبة من خلال المعارف المكتسبة والعمل على تحسين نقاط الضعف والتركيز عليها.

2. مستوى الفهم والاستيعاب: من خلال هذا المستوى سيتمكن الطالب من الحصول عل معلومات قيمة تمكنه من التمييز بين البنوك الإسلامية والبنوك التقليدية، والقدرة على تصنيف البنوك الإسلامية وتحليل موارد البنوك الإسلامية.

3. على مستوى التحليل: يتمكن الطالب من التمييز والمقارنة ما بين البنوك الإسلامية والتقليدية، سواء من ناحية التعريف الخصائص والموارد المالية

4. على مستوى التركيب: يتمكن الطالب من خلال هذا المستوى من استخدام معارفه ومكتسباته في توضيح محتوى وتركيبة الموارد المالية للبنوك الإسلامية. ترتيب وتنصيفها على أساس المعيار المعتمد في التصنيف وكذا قدرته على صياغة وعرض بحث من إنجازه يوضح فيه أجزاء المادة التعليمية، كما يمكنه من حل تمارين الوظائف بمستوى ممتاز.

5. على مستوى التقويم: يتمكن الطالب من أن يقترح خطة لموضوع بحثه، وان يرتب وينظم أفكاره ويقوم بعرض بحثه ويتحدث بأسلوبه الخاص ويعبر عن رأيه أثناء مناقشة مواضيع البحوث (بحوث زملائه مثلا) ويدافع على أفكاره ويحاور على ضوء ما درس.

6. مستوى التطبيق: من خلال هذا المستوى سيتمكن الطالب من استخدام معارفه ومكتسباته في ترتيب أفكاره وصياغة ملخص حول البحث، وحل تمارين الوظائف بمستوى ممتاز.

-

لكي يستطيع الطالب فهم مقياس "الصيرفة الإسلامية" بشكل جيد، يجب أن يكون ملما ببعض المكتسبات القبلية التي سبق أن تلقاها في مقاييس متعددة مثل: الاقتصاد البنكي، والاقتصاد النقدي، وقانون النقد والقرض.

كما يجب أن يكون على دراية بـــــــ :

1. مفهوم ونشأة البنوك الإسلامية.

2. الفرق بين البنوك الإسلامية والبنوك التقليدية.

3. معرفة محتوى وتركيبة الموارد المالية للبنوك الإسلامية.

يستفيد الطالب من معارفه السابقة في التحليل والتمييز والمقارنة ما بين البنوك الإسلامية والتقليدية، سواء من ناحية التعريف الخصائص والموارد المالية.

-

Choice

-

Quiz

-

Quiz

-

-

-

File

-

-

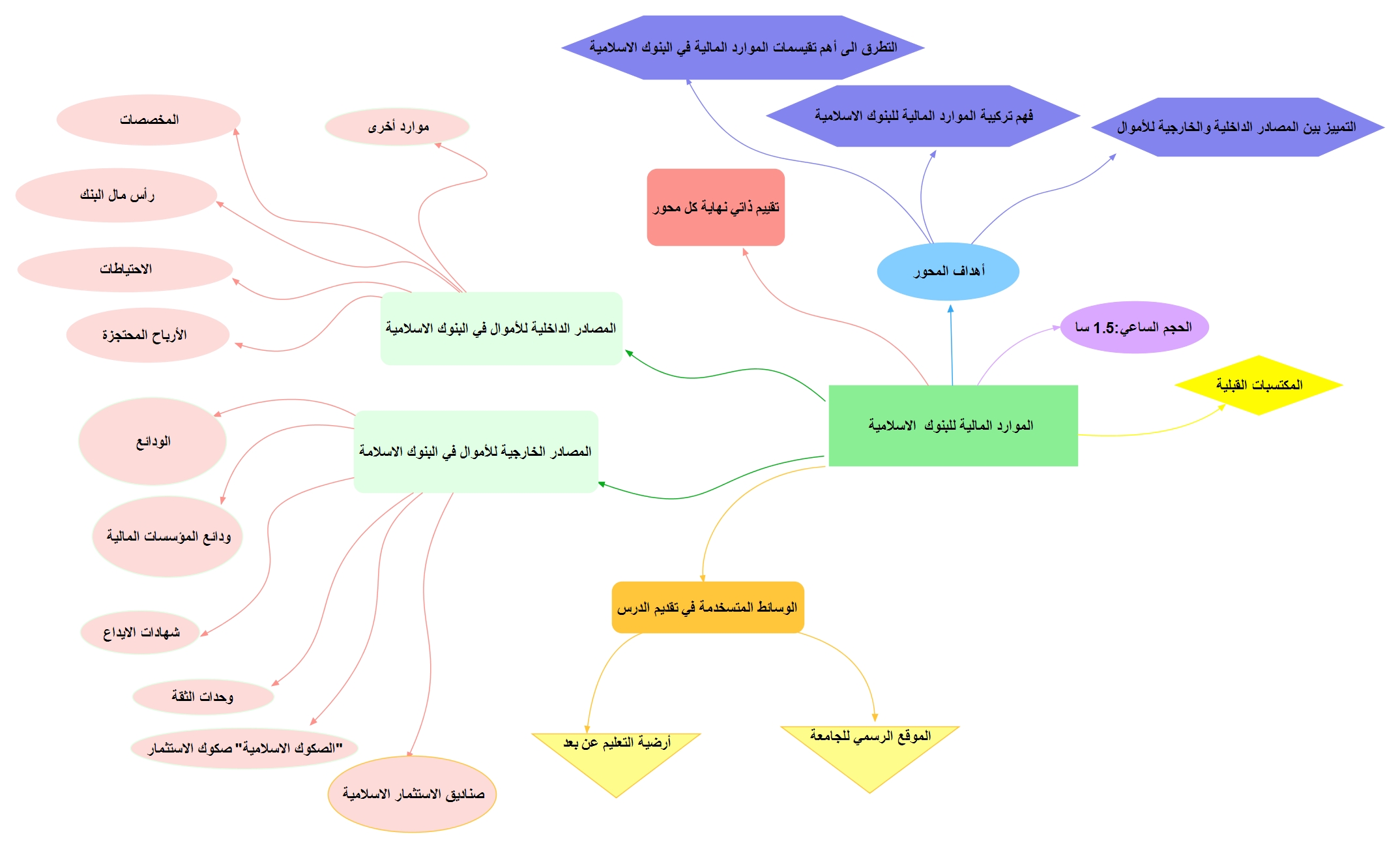

تعتبر الصيرفة الإسلامية جزءاً من النظام الاقتصادي الإسلامي وليست المكون الوحيد لهذا النظام، الذي يقوم على قيم إيمانية تحرم التعامل بالرّبا والتعدي على أموال الناس بالباطل، فالصيرفة كانت معروفة حتى قبل الإسلام، حيث ترتكز قواعد الصيرفة الإسلامية على قواعد التعامل المالي الإسلامية والمستمدة من احكام الشريعة الإسلامية والمتمثلة في القرآن الكريم والسنة النبوية المطهرة وما أجمع عليه العلماء أو استخرجوا أحكامه بالقياس.

حيث أوجدت البنوك الإسلامية نوعا من التعامل المصرفي لم يكن موجودا قبل ذلك في القطاع المصرفي التقليدي من خلال تطبيق مفهوم الوساطة المالية القائم على مبدأ المشاركة في الربح أو الخسارة، فتربطها بعملائها سواء كانوا أصحاب الموارد أو المستثمرين علاقة مشاركة ومتاجرة، بدلا من التعامل التقليدي القائم على مبدأ المديونية (المدين/الدائن) وتقديم الأموال فقط دون المشاركة في العمل.

كما تعمل البنوك الإسلامية على توظيف هذه الودائع في المجالات التي تجيزها الشريعة الإسلامية، من خلال أساليب مشروعة أيضا، كذلك تشمل هذه العملية منح التمويلات للعملاء حسب الشريعة الإسلامية بنظام المرابحة، المشاركة، الإستصناع، السلم، الإجارة وغيرها من أساليب التمويل الإسلامية مع مراعاة تمويل الأصول العينية ومبدأ الإستلام والتسليم، ولا يتضمن ذلك قيدية فوائد أو عمولات أخرى على العملاء لأنها مخالفة للشريعة الإسلامية.

-

File

-

-

-

SCORM package

-

URL

-

Quiz

-

Quiz

-

Quiz

-

Quiz

-

- ما المقصود بمبدأ الاستخلاف؟

- لماذا يشكل رأس المال نسبة ضئيلة من المصادر الداخلية للبنوك الإسلامية؟

- ما المقصود بالاحتياطات؟ وما الفرق بينها وبين المخصصات؟

-

أ. إدريس بن عمر المانع، الاستثمار وتطبيقاته في المصارف الإسلامية، دار التعليم الجامعي، الإسكندرية، مصر،2021.

ب. حيدر يونس الموسوي، المصارف الإسلامية (أداءها المالي وأثرها في سوق الأوراق المالية)، دار اليازوري، عمان، الأردن، 2018.

ت. الطاهر قانة، المصارف الإسلامية ودورها في رفع الكفاءة الإنتاجية، دار الخليج للنشر والتوزيع، عمان، الأردن، 2018.

ث. عصام مهدي عابدين، أحمد عبد العزيز الكشوافي، حوكمة الشركات والبنوك: في مصر ودولة الإمارات العربية المتحدة، دار محمود للنشر والتوزيع، القاهرة، مصر،2022.

ج. قادري محمد الطاهر، جعيد البشير، المصارف الإسلامية بين الواقع والمأمول، مكتبة حسن العصرية للطباعة والنشر والتوزيع، بيروت، لبنان، 2014.

ح. محمد محمود العجلوني، البنوك الإسلامية أحكامها- مبادئها- تطبيقاتها المصرفية، دار المكتبة الوطنية، عمان، الأردن، 2008.

خ. مدحت كاظم القريشي، ميسون عبد الغني عبد الكريم، المصارف الإسلامية في موجهة تحديات الأزمة المالية العالمية، المجلة العراقية للعلوم الاقتصادية، السنة العاشرة، العدد 32، 2012.

د. محمد صلاح الكردي، صيغ التمويل الإسلامي ودورها في تنمية التجارة الخارجية، دار التعليم الجامعي الإسكندرية، مصر، 2023.

ذ. حكيم براضية، جعفر هني محمد، دور التصكيك الإسلامي في إدارة السيولة في البنوك الإسلامية، دار اليازوري، دمشق سوريا، 2016.

ر. طه عبد العظيم محمد، الإصلاح المصرفي للبنوك الإسلامية والتقليدية في ضوء مقررات لجنة بازل3، دار التعليم الجامعي، الإسكندرية، مصر،2019.

س. عبد الكريم قندوز، التحوط وإدارة الخطر مدخل مالي، دار إي-كتب، بريطانيا، 2018.

ش. محمد أحمد الأفندي، الاقتصاد النقدي، والمصرفي، مركز الكتاب الأكاديمي، عمان، الأردن، 2018.

ص. محمد أبو جلال، البنوك الإسلامية: مفهومها، نشأتها، تطورها، المؤسسة الوطنية للكتاب، 1990.

مراجع الانترنيت:

مصادر الأموال في المصارف الاسلاميةـ بحوث ومسائل، جامع الكتب الاسلامية متوفرة على الرابط:https://ketabonline.com/ar/books/25964/read?part=1&page=3&index=3114116

-

File

-

-

-

Survey

-

-

-

AssignmentOpened: Friday, 14 June 2024, 12:00 AM