المحفظة المالية

مخطط الموضوع

-

-

منتدى

-

-

-

-

-

-

-

-

-

-

-

1. أوزان الأوراق المالية في المحفظة المالية

وزن الورقة المالية في المحفظة هي نسب الاستثمار في كل أصل أو ورقة مالية مقارنة بمجموع الاستثمار في المحفظة ككل.

مثال: إذا كان لدينا 100 دج مستثمرة في الأصل أو الورقة 1، و400دج مستثمرة في الأصل أو الورقة المالية 2، فإن قيمة الاستثمار في المحفظة ككل هي 500دج. ومن ثم فإن نسبة الاستثمار في الأصل 1 هي 100/500 = 0.2=20%، أما نسبة الاستثمار في الورقة المالية 2 فهي 400/500=0.8=80%.

ملاحظة: مجموع أوزان الاستثمار في المحفظة المالية دائما مساو للواحد 1.

2. معدل عائد المحفظة المالية

معدل عائد المحفظة المالية: هو المقابل الذي يتوقع المستثمر الحصول عليه في المستقبل مقابل الأموال التي يدفعها من أجل حيازة أداة المحفظة المالية.

مثال: لتكن محفظة مالية مكونة من أصلين ماليين، معدل العائد المتوقع للأصل الأول هو 0.2، أما الأصل الثاني فهو -0.2. المطلوب:

ü حساب معدل عائد المحفظة المالية بدلالة نسب الاستثمار في الأصلين؟

ü استنتج نسب الاستثمار التي تجعل من معدل عائد المحفظة المالية معدوم؟

ü إذا كانت نسبة الاستثمار في الأصل المالي الأول هي 0.7، فما هو معدل عائد المحفظة المالية حينئذ.

الحل:

معدل عائد المحفظة المالية بدلالة نسبة الاستثمار ( )هو:

3. مخاطرة المحفظة المالية

قد تكون درجة مخاطرة المحفظة أقل من درجة مخاطرة الأوراق المالية المكونة لها، وذلك بسبب التنويع.

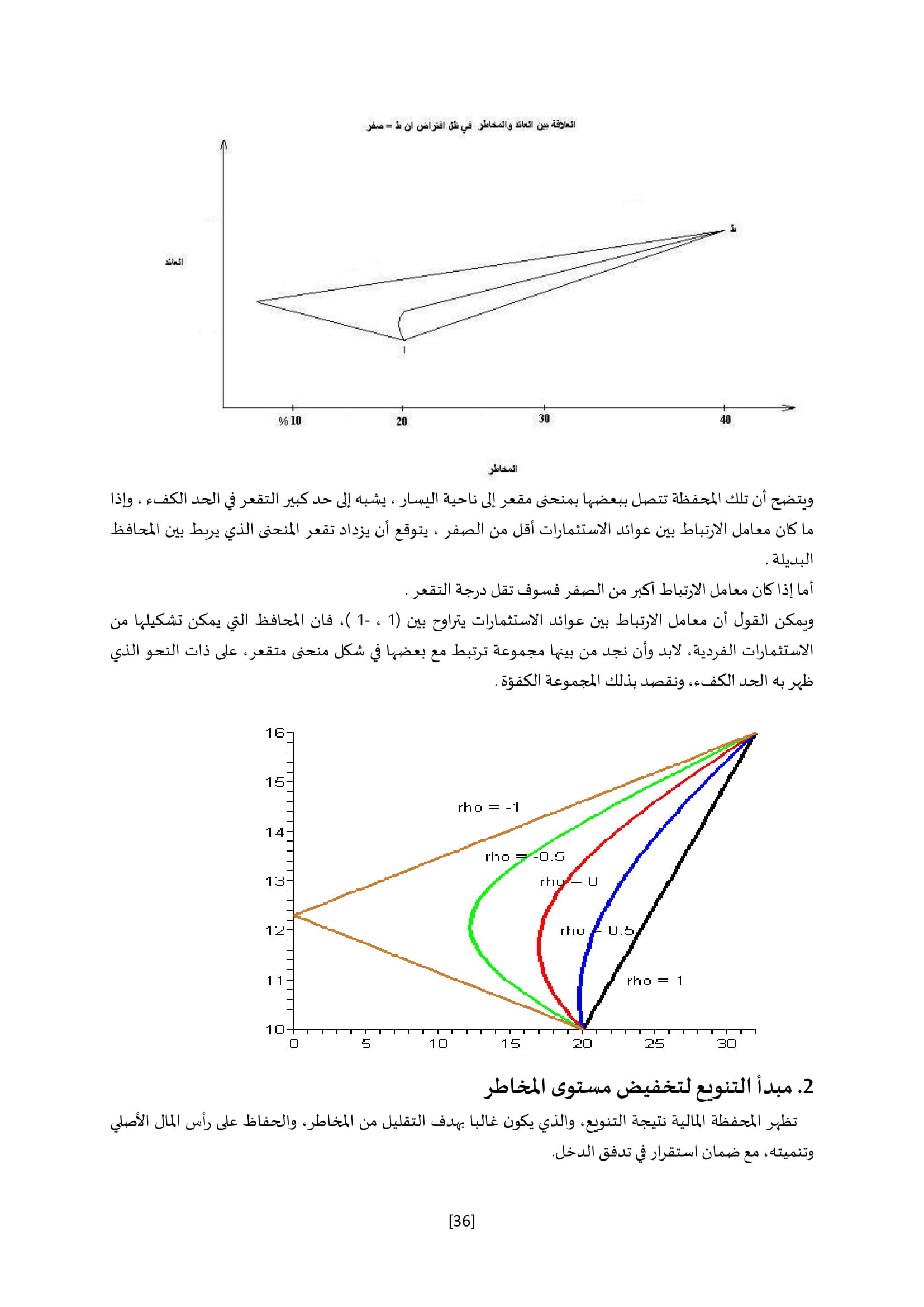

فالتنويع يعني الاستثمار في أكثر من ورقة مالية من أجل تخفيض درجة المخاطرة وتحسين معدل العائد تبعا للخصائص المختلفة لعائد ومخاطرة كل ورقة مالية.

كما أن التنويع يعتمد على درجة الارتباط بين عوائد مختلف الأوراق المالية التي تكون المحفظة.

ويقيس معامل الارتباط درجة واتجاه التغير بين متغيرين وهو يتراوح بين -1 و1.

فالمخاطرة هي مقياس نسبي لمدى تقلب معدل العائد الذي سيتم الحصول عليه في المستقبل.

4. المخاطرة الكلية للمحفظة المالية

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-